进入2021年以来,各路造车新旧势力纷纷入局,新能源行业热闹纷呈。

北京时间5月13日,小鹏汽车于晚间公布了2021年第一季度财报。数据显示,小鹏汽车在营收、汽车交付量及毛利率等多项数据创出历史新高,智能驾驶收入也逐渐形成规模。

虽然新能源造车行业迎来历史性的高增长,但是巨大市场空间也迎来了各路的竞争对手,头部玩家都面临一些压力。尤其是行业估值高企,业绩成长提前透支,全球货币流动性进入稳健增长时代,估值回归压力陡增。

在机遇与挑战面前,小鹏汽车能否以智能驾驶技术开启新一轮业绩与估值提升的戴维斯双击,持续收获资本市场的认可,让我们从这份财报中探究一番。

业绩增长再添新动能,智能驾驶收入打开想象空间

在新能源汽车领域,小鹏、蔚来、理想走的路径还是不一样。蔚来注重用户服务,理想性价比明显,但小鹏更注重智能化的研发和应用。

本季度,小鹏汽车首次将XPILOT智能驾驶软件收入计入整车收入,这意味着小鹏汽车营收增长再添新动力。前期在智能驾驶上的大量投入终于迎来业绩兑现,自动驾驶商业模式正式收获市场的认可。

持续发力技术,这也让小鹏构建其在自动驾驶领域的技术领先。

自动驾驶定义有五个等级,L1、L2 是从一个车道的横向、纵向控制能力变成了,多个车道的横向与纵向的的控制能力。到了 L3 级别则完全不一样,L3 要求车能够从 A 点到 B 点,需要车辆完全自主操作。L4、L5 是高度自动驾驶与完全自动驾驶,这两个级别的系统要落地还需要点时间。

而小鹏的策略是,在功能上实现高级别辅助驾驶的能力,甚至无限向上拓展,但在安全策略上,我们依然会以人驾驶为主,小鹏寻求的是,在安全阈值之内,做具体功能带来的具体体验的最优解。近日小鹏发布的最新车型P7搭载小鹏汽车XPILOT 3.0辅助驾驶系统,真正实现了L3级别的自动驾驶体验,小鹏汽车是第一个在国内L3级别自动驾驶真正落地。

面向未来,小鹏汽车还在不断加码自动驾驶的研发。小鹏汽车自动驾驶总裁吴新宙接受媒体时表示:“计划在2022年,小鹏汽车开启XPILOT 4.0 面向城市的自动驾驶能力释放。希望在2024、2025年这个节点上,能够做到L4的水平。”

新能源汽车行业,得智能驾驶者得天下,特斯拉股价起飞伴随着自动驾驶FSD收入开始计入营收并恰逢行业渗透率进入快速提升阶段。不同于传统汽车厂商靠卖汽车硬件赚钱,特斯拉及未来新能源汽车行业的主要盈利来源将来自于软件收入,软件收入随着销量增长边际成本几乎为0,其毛利率水平远高于卖硬件的盈利模式。

类比于特斯拉股价起飞的导火索——自动驾驶FSD收入开始计入营收,小鹏汽车当前正处于自动驾驶收入开始逐步放量的前夕。那么,再添新增长动力的小鹏汽车能否持续放量增长,复刻特斯拉的成功?

新能源汽车行业需求旺盛,驱动头部公司营收毛利率创新高

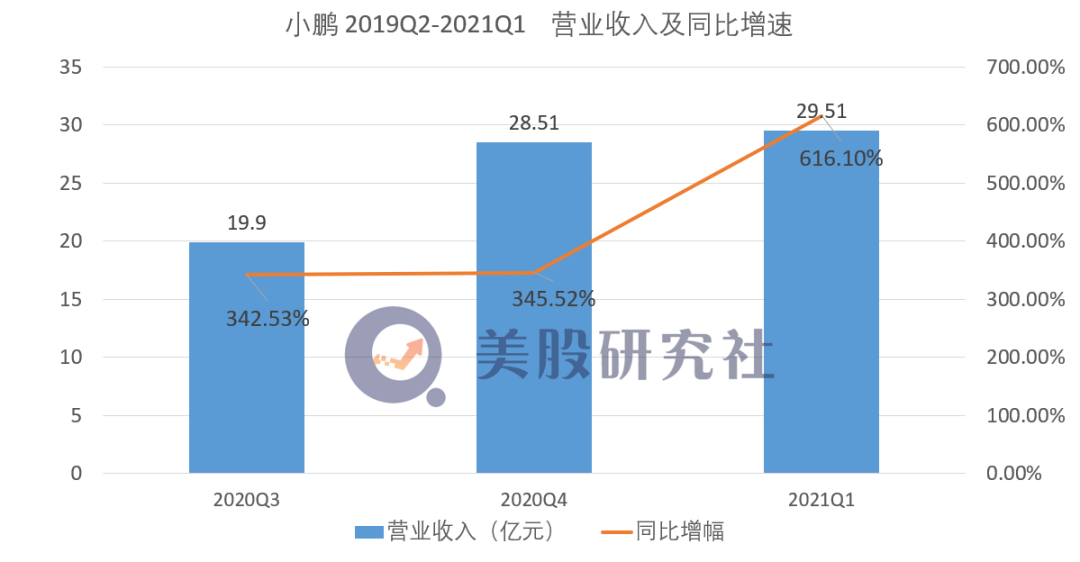

本季度,受益于新能源汽车行业需求放量与宏观政策层面的强力推动,新能源汽车头部玩家的销量均同比大增。本季度。小鹏汽车实现营收29.51亿元,同比大增616.1%,连续几季度营收增速稳健增长,营收规模及增速均创历史新高。

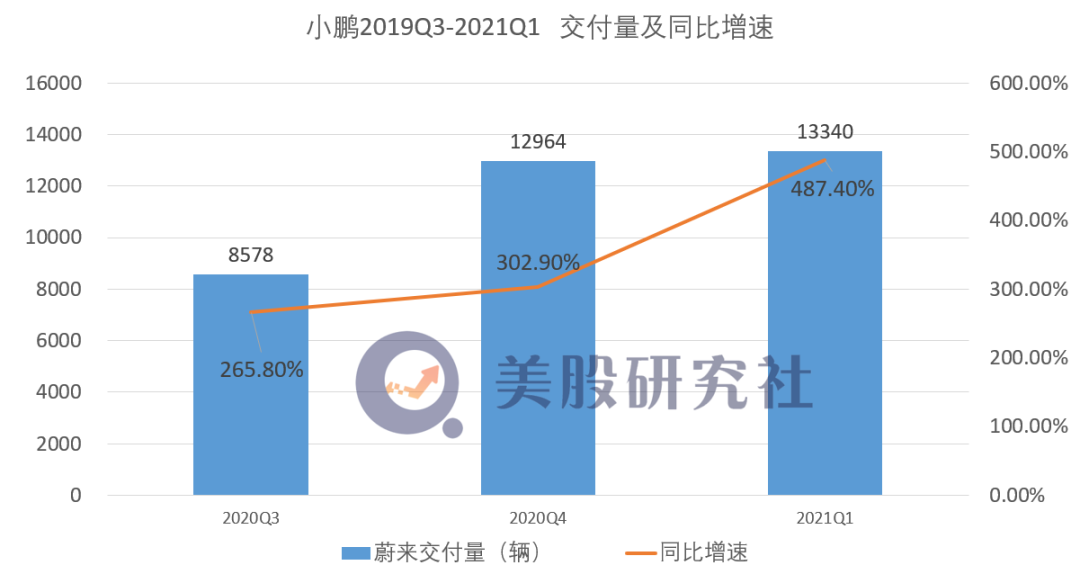

因消费者旺盛的购车需求,这也带动小鹏汽车交付数量达到历史新高水平。本季度交付数量达13340辆,最近几个季度持续高增长。从新能源汽车新势力披露的数据来看,营收、车辆交付量增长势头正盛。

值得一提的是,特斯拉4月份销量下降近万辆仅为25845辆。在业内人士看来,主要原因与近期刹车失灵引起的安全事故有关,特斯拉市场份额的流失也显现出消费者对安全等技术问题的重视,随着国内新能源汽车厂商技术实力的提高,头部玩家们将收获更多的市场份额。

伴随着行业空前发展态势,小鹏汽车的生产制造开始显现出规模效应,原材料价格逐步下降、生产运营成本得到有效降低,直接带动其毛利率显著提升。本季度小鹏汽车毛利率由去年同期的-4.8%提升至11.2%,毛利率水平持续改善并创出历史最佳水平。

处于业务投入期,新能源造车势力面临亏损有不同的声音。小鹏汽车本季度亏损7.87亿元,但客观来看,以小鹏汽车为代表还是不断发力于自动驾驶的研发与市场的拓展。

新能源汽车行业是技术密集型行业,只有持续的技术领先才能引领市场。相比于理想、蔚来,小鹏汽车在研发上的投入占比最大,研发费用占整个营收的比例高达18.13%。从研发费用规模来看,本季研发费用达5.351亿元,同比增长72.2%。

当前正值新能源汽车行业需求快速爆发的阶段,也是新能源造车厂商占领市场的最佳时期,作为头部玩家的小鹏汽车加速了扩张的步伐。小鹏方面透露,目前销售服务门店已达178家,超级充电站点数量已达1000座,覆盖160座城市,快速的扩张也直接拉动本季度营销费用的快速增长,本季度小鹏营销费用为26.21亿元,同比增长506.8%。

纵观整个行业,基本都处于亏损状态。当前行业还处于导入期往成长期过渡的早期阶段,需求规模增长刚刚提速,行业供应端成本还较高,产品价格有待下降,正是以技术研发、市场扩张建立产品与营销优势的关键时期。

此阶段比拼的是速度与实力,谁能以技术优势与资金优势率先获得市场份额与口碑才是决定行业成败的关键所在。

借力自动驾驶收入增长的小鹏汽车,能否借力行业高速成长的东风,迎来市场的价值重估?

行业增长空间巨大,智能驾驶软件价值有望重塑头部企业新的估值

本季度,特斯拉、小鹏、理想、蔚来均录得营收高增长,行业进入渗透率增长提速的历史性时期。

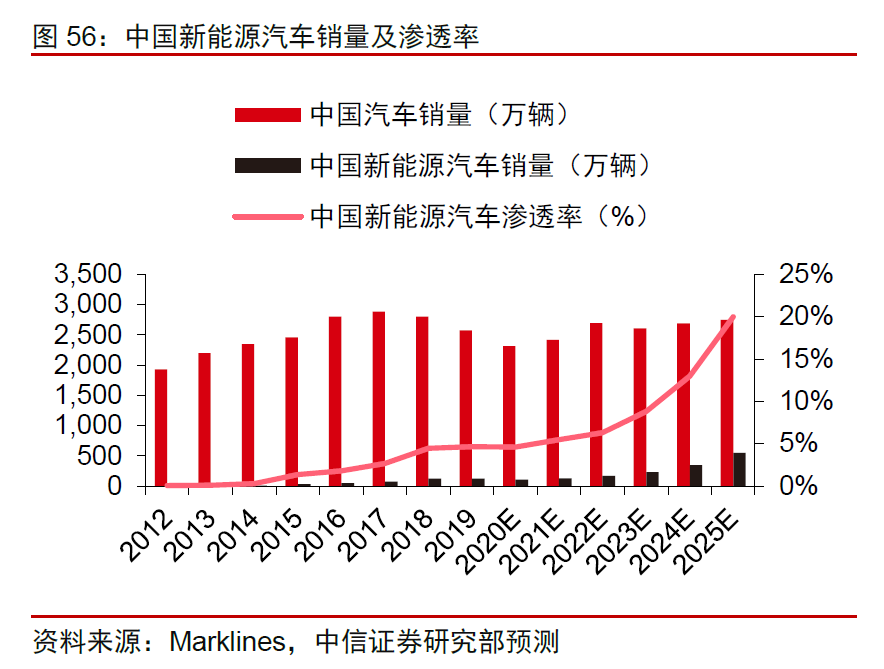

据中信证券研报数据预计,当前新能源汽车行业的渗透率仅仅为5%左右,而根据《新能源汽车产业发展规划(2021-2035)征求意见稿(2020)》、国务院《中国制造2025》中提到的2025年目标渗透率要提升到20%,5年时间提升3倍渗透率才20%,新能源造车行业成长空间可谓巨大。

新能源汽车作为互联网应用的新终端场景,已经成为各大厂商争夺流量入口的又一主战场,未来商业模式将移植互联网生态战争的玩法——以软件生态为终极发展目标,而非靠硬件赚钱。

因此,按照互联网流量为王的发展逻辑,只有平价车型才能完成线上生态所需的用户目标,这就决定了硬件端价格竞争将十分激烈。毛利率低下,以卖车为主要收入来源的新能源车企未来的盈利能力将不容乐观。相反,只有靠软件生态比如自动驾驶等软件技术作为重要商业模式的公司才会收获资本的认可,股价与市值才有充足的想象空间。

据麦肯锡数据显示,中国很可能成为全球最大的自动驾驶市场,至2030年自动驾驶相关的新车销售及出行服务创收将超5000亿美元。

2020年以自动驾驶为终极目标的特斯拉已收获资本市场的追捧,荣登汽车工业市值第一的宝座,聚焦于自动驾驶的小鹏汽车能否复制特斯拉在资本市场上的成功,还需要通过研发投入加强其在技术上的领先优势,同时,以硬件端的销量提升自动驾驶系统数据测试里程,来反向加强软件端的优势。

值得期待的是,本季度小鹏汽车智能驾驶收入正式计入营收已是标志性的突破,其智能驾驶系统的调校更贴合中国消费者的需求。未来伴随着行业渗透率提升与中国地区自动驾驶技术的领先,小鹏汽车的智能驾驶收入将逐步提升,智能驾驶收入引擎的新增与行业增长提速将开启新一轮的价值重估,未来市值成长空间值得期待。

文章来源:美股研究社,转载请注明出处。

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/24735.html