新能源汽车兴起,互联网科技巨头下场造车的争夺战或已打响。

2月19日,多家媒体报道称小米已确定造车,并视其为战略级决策,造车大任或将由小米集团创始人雷军亲自带队。紧接小米回应称,“等等看看,暂时没有”。再到2月21日,小米再度回应,“就电动汽车制造业务的研究还没有到正式立项阶段。”

造车传闻四起与小米否认传闻间,其股价经历了大幅的波动。2月19日港股收盘,小米股价大涨6.42%,收于30.65港元;2月22日收盘,小米股价跌5.38%,收于29港元。可见,市场对小米的造车事件还是持看好态度的,而公司在否认造车传闻后股价开始出现下滑迹象。

但是在百度、阿里与华为等互联网科技巨头及手机硬件产商早已下场的当下,离小米下场还会远吗?互联网大厂们造车的底层逻辑又是什么?

小米迟早要造车,但时机未到

目前小米虽然表示电动汽车制造业务研究未到正式立项阶段,但对于其而言造车是能解公司近渴的一枚良药,但还未到下场时机。

首先小米已经进入流量天花板,而其营收又高度依赖手机硬件业务,且整体毛利润却不高。财报数据显示,2020年Q3,小米手机硬件营收476亿元,毛利润仅为39.8亿元。

况且在全球智能手机销量进入天花板之际,小米虽然在智能手机行业拥有着世界前三的好名次,但无法维持公司未来新的市值增长点。根据IDC数据显示,2020年Q3,全球智能手机市场出货量同比下降1.3%,Q1同比下降11.7%;Q2同比降幅高达16%。

其次,小米在重押“5G+AIoT”战略下,很可能将汽车作为该战略的重要落地场景。在去年年初,雷军在新年全员信确立“5G+AIoT”战略,计划五年投入500亿元。财报数据显示,2020年Q3,互联网服务业务的营收58亿元,相较于Q2减少1亿元,增速也从Q2 的29%下降至Q3的8.7%。

可见互联网业务在小米营收贡献力度上还是不足,而在手机业务进入瓶颈下,小米是很可能将突破放在未来的汽车业务上的。然而,小米若造车将会采取什么模式呢?

目前而言,小米在汽车领域并无经验与优势。对于新能源汽车行业而言,自动驾驶、车联网等领域需要造车企业拥有一定的技术积累的,然而小米并没有。

而小米有的是,多项汽车专利以及多次投资车企上的相关经验。创新和知识产权SAAS服务商智慧芽数据显示,小米与汽车有关的专利已达834件,小米汽车相关专利中发明专利超过96%,领域集中在无线通信网络与电数字数据处理等领域,汽车的零配件专利占比较低。

但是,这类投资动作或申请专利操作其实在造车上也只是三脚猫的功夫,小米离造车还有一段距离要走。然而,这并不是它不能造车的理由,小米很可能采取与传统车企合作或者代工的模式。

其一,传统车企合作模式中,互联网科技企业与传统车企可以最大地发挥双方的优势,保障软件与硬件上的配合。目前百度联合吉利、华为联合长安等采取的就是这类模式。

其二,代工这类轻资产模式更可能是小米会采用的模式。目前而言小米的主要业务智能手机也采用的是这类模式,其只需提供技术、设计以及品牌等方面上的支持,保障手机产品的销量。而汽车代工模式也同样吃香,蔚来、理想等新造车势力大多采用的是这类模式,前车之鉴下小米也可汲取一定经验。

而总的来讲,在小米相关技术还未成熟以及互联网科技公司纷纷下场造车下,小米此刻入局或不是最佳时期。然而,为何互联网科技公司要造车?它们又如何维持自身轻资产模式与造车行业的重资产模式间的平衡呢?

互联网大厂造车的底层逻辑:轻与重的平衡

2020年,汽车领域最火的属于新能源汽车行业。先有阿里、滴滴率先下场,后有华为、百度相继入场,这条赛道终究不平静。然而,互联网科技公司造车的底层逻辑究竟是什么?

政策利好与市场持续增长双轮驱动下,新能源汽车概念股大火,互联网大厂们何不分外眼红。

据观测,今年1月1日起,新能源汽车补贴标准正式实施;1月5日,商务部等12部门联合印发《关于提振大宗消费重点消费促进释放农村消费潜力若干措施的通知》,今年将启动新一轮新能源汽车下乡活动,出台更多使用环节优惠政策,进一步拉动新能源汽车私人消费。

另据中国汽车工业协会数据显示,2020年,中国新能源汽车产销分别完成136.6万辆和136.7万辆,同比增长7.5%和10.9%。而去年,产销分别下降2.3%和4.0%。可见,新能源汽车产销正逐步上升。与此同时,是新能源汽车概念股的大火,其中蔚来、理想与小鹏等公司在市场上不可谓不火热。

另一方面,相较于传统车业,新能源汽车业是互联网大厂们可分得一杯羹的“长线”蛋糕。首先在传统车业下,是处于寡头高度垄断阶段下的,但在政策利好与汽车转型新能源汽车的大趋势下,传统车企们也正加大数字化转型力度。

然而互联网大厂们可凭借自身的数字化、物联网等技术优势,分得造车领域上的一杯羹。

就拿特斯拉为例,其软件收入的构成的三块业务分别是:车联网功能、在线系统升级(OTA)和全自动驾驶(FSD)。可以知道的是,车联网、系统等技术是新能源汽车研发的关键,而特斯拉也同样是通过核心计算平台和软件开发等模式,实现的快速迭代开发。所以,互联网大厂凭借自身的的云计算技术与智能化等优势可下场造车。

然而,造车业本是一门投入高、风险大且量产难的行业,轻资产模式下的互联网企业们真的能承受该行业的重吗?

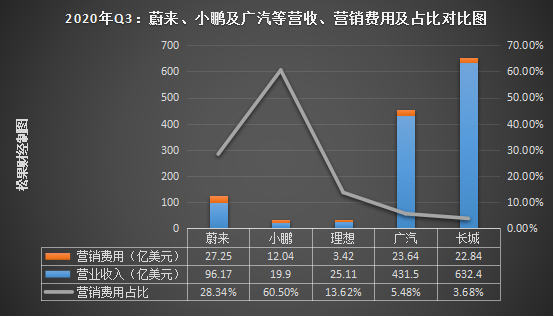

就拿蔚来、理想等造车新势力为例,它们的营销费用占比却远远高于广汽与长城等传统车企。

所以可以这么说,造车新势力想要取得更好的成绩,在营销方面要付出更多努力和代价。而这股造车新势力采取的一般是代工的轻资产模式,即它们大多只是品牌商,只需采用委托加工及产业资源整合的方式实现汽车的量产,由此将格外注重市场上的投入。

而这一层面又将大大拖累造车新势力的现金流状况。2019年全年,蔚来、理想与小鹏汽车三家公司的经营现金流分别为-87.22亿元、-17.94亿元以及-35.63亿元。目前而言,小米的现金流较为充裕,2020年Q3其现金及现金等价物为302.6亿元,但靠这想要维系高额的造车成本可能还有点困难。

况且对于造车这门精细活,笔者认为光靠代工往往不够,更多靠的是技术上的研发、汽车零件部分上的研发优化。所以,不论是谁造车,想要成功立足在新能源汽车行业下都有很长的路要走,毕竟造车难度系数高且量产等方面都很难定夺。

目前互联网科技大厂们造车大多都在试错阶段,也可以说是在与传统车企转型下的陪跑阶段。目前新能源汽车领域下发展或赚钱是难,但可以知道的是只有互联网技术结合车业,才可能碰撞出传统车业不一样的火花。

小米若下场,新能源汽车的造车格局恐生变数?

回归到小米造车这件事情上来,本质是小米想要打开新的增量场为自身更高的市值讲述新故事。所以小米造车是迟早的事情,但若其真下场了会给整个新能源造车格局造成什么影响?离OV下场还远吗?

上文也分析了小米造车很可能采用的是这两类模式:(1)与车企合作模式(2)代工模式。然而笔者认为,若小米下场造车采用的是代工模式,很可能在竞争格外激烈的造车新势力下投入一枚重磅炸药。

对于新能源车业而言,不论是互联网大厂还是一些手机硬件厂商,大家造车都在试错阶段。而小米下场,若延用的高性价比,低价格的惯用打法很可能打破新能源行业下的平衡。毕竟,在新能源汽车成为人们未来消费大趋势的当下,高性价低价格谁不捡大漏?

然而,这类打法作用在汽车产业上,其实是不现实的。毕竟小米千元机的“毛利润率不高于5%”的定价策略肯定不适用于万元以上的汽车行业。况且,以低价格收割市场的五菱宏光汽车已经在市场率先布局。

另一方面,小米也一直未打入高端市场,对于苹果而言其国内真正的竞争对手可只是华为。而小米的高端机的销量与技术都尚未处于一个稳定阶段。类比小米造难度系数更高的汽车,或是很难取得很好的反响。

然而,积极一面是小米若下场,国内与之比肩的OPPO与VIVO也很可能进一步涉足。毕竟在全球及国内智能手机销量进入存量市场的当下,哪家手机硬件厂商不另寻第二增长曲线。另外据观测,今年1月底,OPPO还公布了一组“防撞提醒的方法、装置、车载设备及存储介质”等发明专利,该类专利都与自动驾驶有关。可见,OPPO在造车这件事情也不是没有准备。

由此综合可知,在国内手机厂商中若小米率先下场,距离OV下场的时间或也不远了。

本文作者:叶小安,文章来源:松果财经,转载请注明版权。

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/17583.html