去年,芯片巨头英特尔的日子并不太好过。先是7nm芯片再度延期,之后又将尖端技术外包、出售其NAND内存业务。而今年,英特尔主动做出”换帅”动作,面对颓势勇敢地做出改变。多次业务和人员的调整,激起了投资者对其前景的担心。

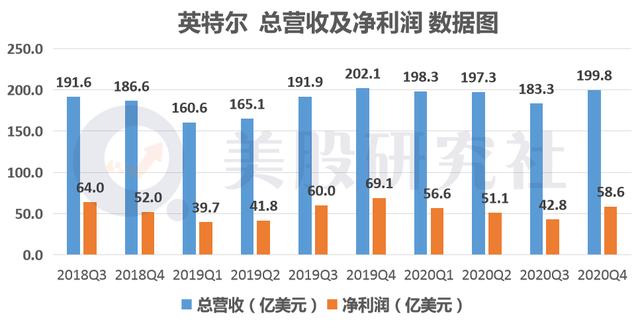

在起落的市场情绪波动下,英特尔在美东时间1月21日公布了2020年第四季度的财报。其中,营收和净利润较前几个季度有所反弹。但股价表现却相反,盘后股价下跌4.66%至59.55美元,市值降至25559.61亿美元之下。

去年至今,英特尔频频遭到竞争对手的挑战,股价表现也早就饱受外界争议。去年累计下跌近13%;相反地,英伟达、AMD去年分别上涨超120%、89%。

随着今年AMD、英伟达等巨头的趁势追击,英特尔无疑会变得更加被动。回头来看这份”换帅”前的财报,英特尔有哪些遗留问题亟待新CEO解决?

营收反弹终结连续四季度缩水,英特尔的转型阵痛未除

2020年第四季度,英特尔的营收录得199.8亿美元,同比下降1.14%,高于华尔街此前的平均预期174.8亿美元。

即便去年多个季度的营收都超出预期,可难以掩饰其业绩增长疲软的事实。2019年Q4至2020年Q3,营收分别为202.1、198.3、197.3、183.3亿美元,已出现连续四个月缩水。

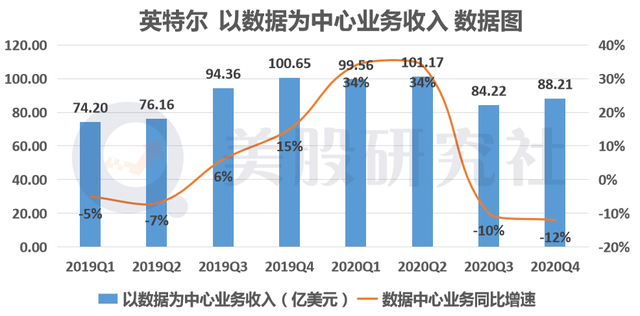

其中,数据中心作为英特尔近年来发力的核心业务,是影响整体营收变化的主要部分。财报显示,本季度以数据为中心的业务为88.21亿美元,同比下滑12%。同比增速的表现并不理想。

该业务具体可划分为:

· 数据中心部分为61亿美元,同比减少16%;

· IOTG部分为7.77亿美元,同比减少16%;

· 自动驾驶Mobileye部分为3.33亿美元,同比增长39%;

· PSG部分为4.22亿美元,同比减少16%;

(图源:SEC网站)

第一个部门贡献了大部分营收,其下滑无疑会严重拖累英特尔的整体表现,这也是本季度营收难以有大幅增长的关键原因。

对此,管理层在财报中解释到,疫情导致经济出现疲软,因此抑制了全球企业和政府对于数据中心的需求。此前,Dell’Oro Group数据中心资本支出研究总监也表达了相似的观点。

目前,受到经济冲击的垂直行业,特别是实体零售业、旅游业、酒店业以及中小企业都收紧了IT支出。因此,若要重新恢复相关的支付,需要等待商业环境恢复稳定。

值得注意的是,英特尔此前占据大约94%的数据中心市场份额,可如今情况发生了变化。AMD和英伟达在数据中心业务上,给英特尔带来的竞争风险已经不容忽视。

前者虽未详细披露数据中心业务的具体数据,但在服务器CPU市场上卷土重来后,市场份额正持续扩大。

后者近期在GTC大会上,宣布推出数据处理单元(DPU)接管数据中心的更多任务,公布开发新型芯片的计划。意在从主要竞争对手英特尔CPU争夺更多的市场份额。

更大的威胁其实来自AMD、英伟达的收购事件。无论是AMD与赛灵思的交易,还是英伟达与Arm的交易,它们都将提供同英特尔竞争的各种数据中心产品给用户。

因此可以预见的是,英特尔在数据中心的主导地位不会快速消失,但随着竞争的加剧,可能会失去不少的市场份额。加上严峻的经济环境,英特尔需要思考如何通过更低成本和更强的产品来提升竞争力。

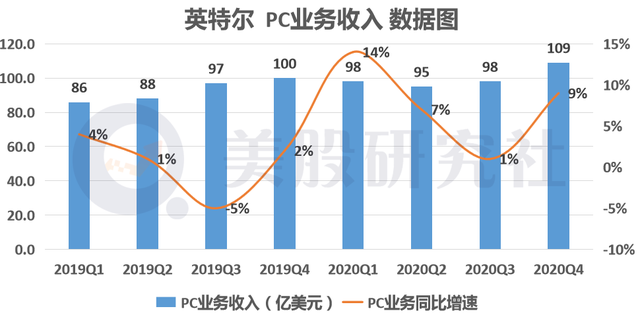

PC收入创两年新高,英特尔”摩尔定律”却掉队

以数据为中心业务是英特尔的核心,而老牌PC业务依然还是公司的”现金牛”。财报显示,第四季度PC业务的营收为109亿美元,同比增长9%。

受到远程居家办公的影响,个人移动PC产品需求增加,而台式PC产品的需求也有一定幅度增长。其中,个人电脑的销量同比增长33%。

即便如此,从PC业务收入的同比增速上,能够看出其成长逐渐趋向平稳。当英特尔在PC市场占据稳定的市场份额时,也面临着竞争对手释放的压力。在消费芯片市场,AMD、英伟达的威胁不容小觑。

三季度,AMD来自于计算和图形部门的营收为16.67亿美元,高于去年同期的12.76亿美元。

AMD已连续多个季度在该业务保持大幅增长。

苏姿丰就任CEO后重构了AMD的产品策略。在架构上,2019年AMD发布Zen2 7nm产品,全新Zen2架构IPC提升达15%,实现了对英特尔的反超;

在工艺上,AMD选择和台积电合作,押注7nm制程,迅速完成了对英特尔的超越。尤其是英特尔10nm量产时间一再延后,给AMD的CPU处理器抢占市场的良机。

自己的技术整合涵盖了笔记本电脑、台式机电脑、云计算、高性能计算(HPC)和下一代游戏机。这成为AMD利润和股价大涨的原因。

去年7月,英伟达以2500亿美元的市值上成功超越英特尔,此后一路上涨至3400亿美元。

在前景广阔的AI领域中,英伟达占得了先机,而英特尔则迟迟未能进入这些场景。

在处理器制造商,英特尔已经跟不上台积电和三星的节奏。更糟糕的是,英特尔的传统客户,如苹果、微软和亚马逊等公司已经在开发自己的内部芯片解决方案,并交由台积电和三星代工制造。未来,它们可能将逐渐脱离对于英特尔的依赖。

来到历史的十字路口,新CEO会带领英特尔驶向何方?

目前来看,英特尔面临着成立52年以来又一次危机,它无疑需要谨慎地做出选择。回顾过去,英特尔遇到过关于存亡的时刻不止一次。

1985年,英特尔还把自己定位为一个存储器公司。但这时日本的存储器厂家日益壮大,使得用户能够以惊人的低价购买到高质量的产品。

这种价格战险些将英特尔挤出市场,当时英特尔连续6个季度出现亏损,业界普遍怀疑英特尔是否能生存下去。

当所有人都认为,英特尔就等于存储器时,CEO格鲁夫果断砍掉存储器生产,而把微处理器作为新的生产重点。

从那时起,英特尔自称为”微型计算机公司”。到了1992年,微处理器的巨大成功使英特尔成为世界上最大的半导体企业,甚至超过了当年曾在存储器业务上打败它的日本公司。

外媒评论称,如果说诺伊斯是英特尔的灵魂,摩尔是心脏,那么格鲁夫就是英特尔的拳头。

“要想预见今后10年会发生什么,就要回顾过去10年中发生的事情。”格鲁夫遵循着这个规则,带领着英特尔公司平安度过了多次磨难。

如今的英特尔,再次来到了命运转折的十字路口,但这个选择权即将交给新CEO 帕特·基辛格。

就目前来看,英特尔将可能会选择将部分芯片外包。花旗分析师 Christopher Danely在其最新的研究报告中就指出,英特尔即将宣布与台积电扩大合作,将部分芯片交由台积电代工。

英特尔的净利润虽然会受到影响,但可以依靠更好的设计来取得产品的优势。设想帕特·基辛格能够成功使英特尔的制造工艺重回正轨,但短时间内相对台积电的劣势难以消除。

英特尔目前还没准备好放弃制造业务,但尽量规避与台积电的竞争或是不得不做出的选择。

回到关键业务上看,PC业务作为英特尔最具优势的部分,在未来同样有着引领行业发展的可能。

去年下半年,英特尔推出Evo平台,其平台战略已初见雏形,目前已有超过50款通过Evo严苛认证的产品上市。

另外,自动驾驶Mobileye目前是增速最快的业务部门,随着这一产业的发展可能会释放出巨大的成长空间。

Mobileye业务取得长足发展,即使在疫情严峻、汽车产业遭重创的2020年,Mobileye芯片出货量仍同比增长了10%。而英特尔子公司Mobileye还对外宣布,计划到2025年推动自动驾驶汽车走向商用。

相比较而言,谷歌旗下自动驾驶公司Waymo在路测环节进展缓慢,每年仅积累上百万公里的路测信息。

目前,特斯拉、索尼、高通、英伟达等科技公司均涉足其中,英特尔能够取得长足的领先需要时间给出答案。而2021年,或许是其中一个很重要的时间节点。新CEO若要帮助英特尔重获资本市场的认可,提振PC业务和数据中心业务显得尤为关键。

文章来源:美股研究社,转载请注明版权。

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/15307.html