2021年,注定不是平静的一年。

前有特斯拉发售model Y狂降十五万引起抢购热潮,后有华为应用市场全面下架腾讯游戏。虽说不过一天两大巨头就火速和好,但国内游戏开发商与渠道之间的矛盾却并没有就此消弭。

实际上,在本次开年大战之前,由于抽成比例问题腾讯与华为就早已因《使命召唤手游》产生过分歧。把时间线再往前推,同样因手机厂商等渠道的”高额抽成”,米哈游的《原神》以及莉莉丝的《万国觉醒》这两款爆款游戏另辟蹊径选择了其他渠道。

无独有偶,早在几个月之前,国外的《堡垒之夜》开发商Epic Games也因对苹果应用商店的抽成比例不满而发起宣战。

那么,为何cp(游戏开发商)与渠道频频”打架”?而手机厂商收取的”过路费”真的不合理吗?与渠道撕逼分成背后,国产游戏的格局又将迎来怎样的变革?

从买量到内容为王,国内游戏分销发展之路

要想知道以上问题的回答,最先要了解的就是国内游戏分销体系的发展历程。除了传统的手机厂商自带的应用市场以及第三方游戏下载app,游戏开发商还可以选择的渠道就是买量。

买量是什么呢?买量是产品通过广告等方式购买流量的行为,是区别于渠道发行的流量获取途径。最初是中小型厂商在面对传统渠道发行模式下获量成本较高的一种突围。

目前,主流安卓手机厂商除小米一加之外几乎都是硬核联盟的成员,包括了华为、OPPO、vivo、酷派、联想、魅族和金立,也在游戏发行渠道上掌握着极大的话语权。

硬核联盟之所以有那么足的底气,主要是来自用户习惯的变化。根据硬核联盟2019年12月发布的白皮书显示,手机自有应用市场的渗透率已经达到了超过了80%。

手机厂商应用商店和游戏中心用户体验不断提升,硬核联盟成为大部分手机用户的首选渠道。第三方渠道只能去瓜分这不到20%的份额。

基于此,国内游戏分销延伸出了买量这一玩法,相较硬核联盟在抽成上有所降低。但也因为买量这一途径,使得游戏开发商为了挣钱倒推模型,市面上充斥着套路相当重复的许多相似的买量游戏,为人们所诟病。

国内分销体系分为几个阶段,2014 年前流量集中在应用商店渠道,联运为主流。联运即厂商提供产品、渠道提供用户,最后产生流水与安卓渠道 55 分成。14年以后渠道流量供给能力减弱,厂商寻求外部渠道获取流量。而此时今日头条等拥有大流量的平台兴起,智能大数据投放技术开始培育。短视频兴起推动买量新方式显现,流量价格上升推动厂商进行智能投放。

上线与16年的抖音到 2018 年日活已达 2.5 亿,凭借海量用户数据,抖音于 2018 年 3 月开启了广告竞价平台。同时由于短视频相比传统文字信息流、图片信息流广告在游戏展示 效果等方面具有优势,其迅速成为厂商流量竞争的重要阵地。

随着流量逐渐集中于少数 APP,在更适宜游戏买量的 APP 里,厂商为了争夺流量不得不提高出价,推动游戏买量成本整体提升,同时也推动厂商实现智能化投放,以达到 买量成本及效果可控的目标,如三七互娱开发了”量子”、”天机”两大系统, 提升广告投放与运营效率,买量进入精细化竞争时代。

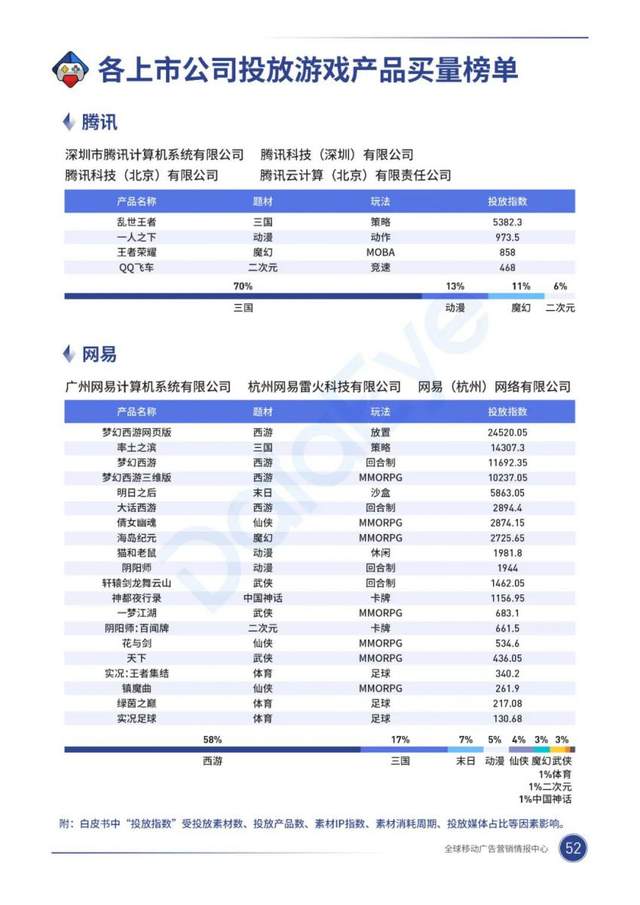

但到了2020年腾讯、阿里、网易等大厂开始加入买量行业,流量价格进一步提高。根据dataeye的《2020年移动游戏半年度买量白皮书》,网易共有19款游戏进行了买量,而腾讯有4款游戏进行了买量。

为了提高买量效率且控制成本,厂商不得不深耕素材创意,提高素材转化率,不断推陈出新以吸引玩家,根据 Dataeye 的数据,2019 年上半年买量素材平均使用天数为 6.38 天,2020 年上半年已缩减至 5.12 天,而在买量主战场头条系媒体素材平均使用天数为 3.95 天。另外提高产品质量也成为应对成本端快速增长状况下的重要方式,成功产品的买量成本占总流水比例可控制20%-30%。

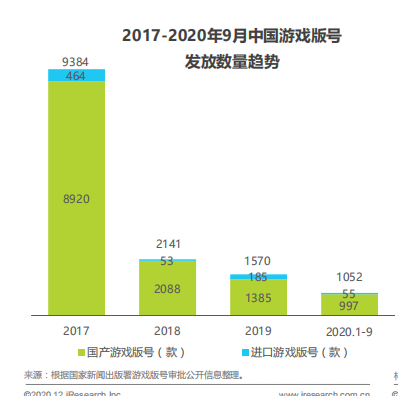

除了买量成本提高以外,版号收紧的号角声也促使着精品游戏的脱颖而出。奇偶派数据统计显示,2020年获发游戏版号的游戏数量为1316款,2019年为1571款,2018年高达2087款,2017年则是惊人的9369款,即使2016年也有4050款。随着游戏版号数量的减少,游戏用户和收入加速向头部游戏企业以及精品游戏集中。

优质游戏的议价权在上升,渠道为王的时代正在悄悄褪色。此前有新闻称字节跳动CEO张一鸣在飞书上看到员工总是谈论《原神》而生气发文,腾讯更是因为错失《原神》召开投资会议。

在如今游戏类型过多,人们审美及要求提高的如今,精品游戏越来越迎来机会。但手握着流量的渠道们却还在”躺着收钱”,并且不愿意做出退步。

不变的过路费,变了的游戏受众和时代

大多数国内安卓商店一直采用5:5分成比。且与苹果、Google公司3:7分成包含了支付费率不同,国内安卓渠道是在扣除支付通道费(约5%)的基础上五五分成,游戏厂商实际只能拿到不足50%的分成。

简言之,游戏厂商在Android平台的利润率严重低于iOS平台。但苹果三成过路费的做法,已经在全球开发者层面引起诸多不满,被称为”苹果税”。

今年六月份, 据兼容机之家报道,苹果公布了一项独立研究对于其苹果应用商店(App Store)2019年的营收数额,2019年苹果从全球赚走了约5190亿美元(约合3.6万亿人民币),中国区占比42%约2460亿美元(约合1.7万亿人民币),这个金额,苹果需要卖三年的手机才能赚到。也正是因为苹果借游戏赚个盆满钵,引来游戏开发商的不满。

为什么苹果能靠”苹果税”挣那么多钱?这是因为苹果设备内购或者付费下载只有一条路径,”按两下以安装””按两下以确认”,只能通过App Store,所以未越狱的设备都逃不了”苹果税”,开发者不可以自己直接对接支付宝或者微信。一切钱款都要从苹果的账上走一遍,苹果自然也会雁过拔毛。这样一来,这个30%收割的钱款也就很多了,多达3.6万亿人民币。

2020年7月,苹果以违反应用内支付的规定为由,将Epic Games的热门游戏《堡垒之夜》下架。随后Epic Games提起诉讼,挑战苹果的这项规定。此前,已经有不少开发者绕开苹果的支付系统。这一系列动作,彻底激怒了游戏开发者,同年十一月,苹果被迫让步宣布对部分开发者降低分成比例,若开发者上一个日历年的收益在100万美元以下,将有资格参加该计划,享受降至15%的佣金费率。正式的生效时间也是2021年开年第一天正式启动。

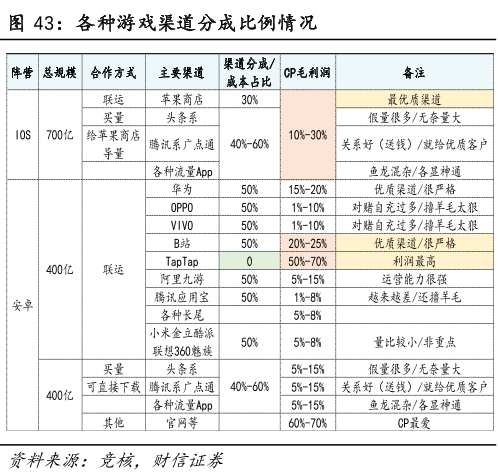

根据财信证券的数据显示,对于游戏开发商而言,苹果应用商店要好于安卓应用商店,而在硬核联盟当中,华为应用商店的毛利润又要高于其他的手机厂商,而买量虽然量多却鱼龙混杂假量很多,也只比除了华为以外的其他手机厂商所能够获得的毛利润多一点,成本低一点。

而对于游戏开发商最友好的莫过于官网,以及近年来崛起的B站和taptap,其中b站也是五五分,但是毛利润高华为5~10%左右,而taptap则完全不需要渠道费,毛利润高达50%~70%。截至2020年2月份,TapTap月度独立设备约559万台,暂时排名第一。

除了毛利润的考虑之外,研发游戏成本的提高也是游戏开发商对于五五分渠道税日益不满的主要因素。一个游戏包含的内容有很多方面,除了玩法,还有美术画面、音效、动作技术,以及游戏传达的思想、情感。此外,游戏的受众越来越细分,开发者需要花更多精力去满足不同受众,游戏版号审核变得严格也让试错空间变窄。这些都意味着开发者们需要在内容上不断增加成本,游戏开发者无法再承受渠道商分走50%了。

结语

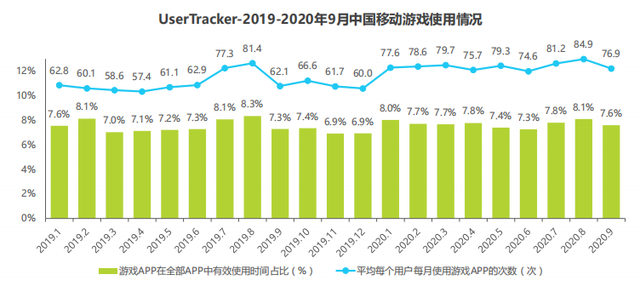

根据艾瑞咨询,虽然中国的移动游戏市场已成为一个存量市场,但进入后疫情阶段 (2020年3月之后),无论是使用时间占比还是使用次数,整体上对比去年同期都产生了一定幅度的上涨。艾瑞分析认为,受疫情影响,中国移动游戏玩家的游戏习惯或正朝着更重度的方向发展。

如今版号收紧以及游戏受众精细化发展趋势之下,分成问题短期内仍然是无法解决的,而渠道与CP(游戏开发商)可以站在同一块拳台上打一架,而非不对等的竞争。未来只有有开发商继续开发游戏,与渠道的争端就不可避免,近年来避开传统手机厂商渠道大爆的游戏不少,或许,对于渠道而言,也是时候该好好想想了。

文章来源:美股研究社,转载请注明版权。

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/13708.html