曾经,人们以为在互联网的肥沃土壤上能够结出医疗的”硕果”。但是,言必谈”颠覆”的创业者还是过于乐观,忽视了医疗产业特殊的复杂性,由于商业模式始终难以落地,在2016年之后纷纷陷入了沉寂。

五年时间转瞬即逝,如今在经历了萌芽期、兴起期、狂热期、遇冷期之后,疫情黑天鹅再次吹响了互联网企业进军医疗的号角。各大巨头以及垂直领域的玩家,在相关政策的引领下,亦步亦趋,再次开始了新一轮的征程,如今的互联网医疗又会有什么不同?

互联网能否织出完善的”医疗之网”?

医疗体系的庞大复杂可以说是人类历史上待解的最难命题之一。

现代管理之父彼得•德鲁克曾如此评价医疗机构管理:”大型医疗机构或许是人类历史上最复杂的组织,即便是小型的医疗机构,管理起来也很困难。”

这也让互联网与医疗结合之后形成了多种业务形态和商业模式,因为过于纷繁而杂乱,也产生了很多对于互联网医疗的分类方法。不过在向善财经看来,36氪研究院发布的《2020年中国互联网医疗研究报告》的研究分类更为科学,大致细分为医疗服务、医药流通、医疗保险、健康管理、科技升级五大领域。

在互联网+医疗服务领域,在线问诊和互联网医院是最为重要的两种应用模式,其中互联网医院为实体医院的线上模式,一般以医疗机构为主体,提供综合诊疗服务,是严肃医疗的延伸;互联网对于医药流通的渗透和应用主要集中在药品的流通及零售端,含B2B、O2O、B2C和处方流转四种模式。

在医疗保险方面,我国的医疗保障包括社会医保和商业健康保险两大部分,互联网+社会医保目前尚处于探索阶段,互联网+商保拥有很大的市场空间;互联网+健康管理方面主要以健康体检和基因检测为主,随着居民健康意识增强,人们对于诊疗的需求慢慢从被动、应对性的就医诊疗,逐渐转向主动、常态性的预防保健;互联网+科技升级主要是大数据、AI、机器人、精准医疗等科技在医疗健康领域的应用。

如丁香园,是成立较早的企业,早期为医生做服务、为大众做科普,集聚了全国数百万专业医生,进而通过”丁香人才”招聘业务实现商业变现,在最近几年里又发展出了丁香医生App(后升级为丁香互联网医院)、丁香诊所等服务C端的产品。

前身为挂号网的微医是互联网+医疗服务领域的一个典型代表,在2010年切入看起来”最没技术含量”的挂号业务,随后演变成了探索互联网医院的开端,随着院端的积累开始涉足互联网医院,形成了最早的互联网医院雏形。

比如,企鹅杏仁则由杏仁医生和腾讯的企鹅医生合并成立,合并之后的企鹅杏仁在线上资源方面,拥有44万认证医师、940万注册患者用户数,线下资源方面覆盖8个城市的47家门店,是一个互联网+业务与实体医疗并线发展的项目。

互联网医疗当然也少不了各大巨头的参与。

2014年,阿里健康就借壳中信21世纪在港股成功上市,在亏损多年后,终于在今年扭亏为盈。其医药自营业务营收达到81.3亿元,占比84.8%,医药电商平台业务11.7亿元,占比12.2%——两者合计占有97%,电商的基因在医药方面同样深入骨髓。

京东健康在2019年5月从京东集团拆分而出,时隔一年多时间,就在12月8日,京东健康正式登陆港股,和阿里健康类似,其营收近九成来自在线医药销售。

实际上,互联网医疗领域各个玩家都有自己的重点突破方向,但是在其它细分领域又都有布局,希望实现整条产业链的闭环,但是真正能够做到的企业现在似乎还没有诞生,这必将是一条充满荆棘与陷阱的马拉松。

警惕盈利后移下的互联网陷阱

目前来看,除了阿里健康、京东健康等巨头已经实现了盈利并且上市外,其他几家企业的处境都比较悲凉。

2018年,平安好医生头顶”互联网医疗”第一股的光环在港股上市。然而在今年5月,平安好医生发布公告称:”由于王涛履行的管理职责未达到董事会预期,经董事会决定,自2020年5月15日起免去王涛董事会主席职务。”与之相对应的是,在王涛执掌之下,平安好医生已经累计亏损近37亿人民币。

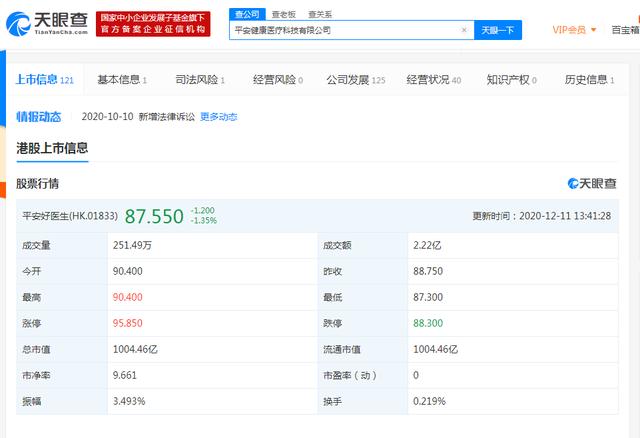

平安好医生自今年下半年以来,在资本市场也不断受挫,据天眼查APP显示,12月11日平安好医生的股价已经跌到了87.550。

春雨医生也曾被资本寄予厚望,但如今随着创始人张锐心梗离世,春雨的主心骨在此后一度涣散,春雨医生的战略方向也几经变更。有人朋友圈提到张锐,说他最愁两件事:融不到钱时怎么融钱,融到钱后怎么赚钱。

在平安好医生上市之后,不少业内人士认为微医将是第二家IPO的互联网医疗项目,在2018年微医就开始了 Pre-IPO轮融资,投资方为中投中财基金、友邦保险、新创建集团以及老股东跟投。然而去年不仅没有上市,如今据最新消息,微医上市时间再次被延至2021年。或许上市波折背后也有盈利的隐忧。

在互联网+保险领域有着诸多势力。传统险企开始试图布局互联网保险产品,如泰康集团推出的泰康在线;健康产业相关方也有开始向保险进军,如水滴推出的水滴保,更有全新的力量诞生,如专业网络保险公司众安保险、安心保险等,但是大部分仍挣扎在亏损的泥沼中。

在民营体检领域,经过多年的厮杀,已经演变为了美年大和爱康国宾”两分天下”的局面,但实际上两者背后都有阿里控股。其中美年大健康资本市场的处境并不乐观,2019年年度财报显示,美年健康一年巨亏8.66亿元。根据此前公告显示,美年健康2020年前三季度归属于上市公司股东的净利润亏损5.17亿元,比上年同期减少232.15%。

当然,也并不是只有互联网医疗领域如此,如果对比巨头鏖战的生鲜电商,还有暴雷不断的长租公寓,商家踩过无数坑的直播电商……在目前最受关注的几个领域,似乎亏损已经成为家常便饭,盈利反倒像是”活见鬼”了一般。

从目前企业的整体现状来看,企业活的并不轻松,盈利的后移似乎成为了企业最头疼的问题。一方面,在主观因素上,大家都在烧钱换规模,从竞争的维度来说盈利的时间节点必须推迟;另一方面,在客观因素上,人们在对互联网商业模式的探索不再如以往那般顺遂,陷阱越来越多,盈利更加显得遥遥无期。

良性的烧钱模式下,高收入增长带来营业利润增加,然后把负现金流转换为正现金流,最后实现高收益和现金流的持续稳定状态。

但现实情况是,公司起步时盈利为负,然后投资越堆越高,随着时间的推移,虽然公司的营收增加,规模扩大,但是支出结构失控,亏损也再扩大,公司的自由现金流未来可能一直为负,最终走向现金流断裂的结局。也就是说,即便实现了第一步——规模,也并不代表公司后期一定能实现盈利。

在向善财经看来,实际上盈利已经成为互联网领域的最大难题。

互联网是一个喜欢折腾与变化的行业,在互联网红利消失的现状下,大部分公司考虑的都是如何活过”今天”,而发生在”明天”甚至”后天”的盈利很难顾虑周全。相对应的,享受过互联网红利的各方似乎对于后移的盈利甚至有所忽视,不过在越来越严峻的现状面前,相信已经有部分投资人醒悟过来,只是希望不要为时太晚。

接下来回到互联网医疗产业。

通过分析我们可以看出:

在医疗服务方面,各大主要玩家走的并不轻松,甚至可以说是撞的头破血流,对于传统医疗产业起到的作用仍然较小。

在医药流通方面,随着国家政策的松动,至少硬性的壁垒正在逐渐融化。据艾媒咨询数据,中国医药电商的行业渗透率逐步提升,至2018年已接近10%。

互联网保险领域,各企业也深陷盈利困局,目前互联网保险的市场份额仍然较小,仍需进一步完善互联网保险产品,开拓市场。

在健康管理领域主要以体检为主,而体检行业两大巨头至今未能攻入公立医院体检腹地,只能互相争夺残食剩饭,处境堪忧。

至于互联网+科技升级领域,像人工智能在医疗领域的应用还比较肤浅,需要技术的进一步的突破,而且科技对于医疗的改造必将是一个繁重的工程。

总的来说,互联网医疗在庞大的医疗体系面前显得”弱不禁风”,尽管目前的医疗行业仍然存在很多问题,但是互联网”短平快”的优势在医疗行业并没有凸显,作为一个”辅助赋能”的角色,互联网对于医疗的改造将是一个”润物细无声”的长期过程。

寻找互联网医疗的”ONE PIECE”

向善财经认为,在互联网医疗的发展路径上,如果想要做到互联网医疗产业成熟的闭环,”药”与”诊”才是其中最为关键的核心所在,是整个互联网医疗闭环中地基般的存在,其他细分产业的繁荣更多的是依赖于这两个环节的成熟,”药”与”诊”同样也是互联网医疗的本质。

典型的案例如平安好医生。

马明哲除了保险、金融,还有一个医疗梦,为此,马明哲早早就收购了一张医药电商牌照。在2014年,这个医疗梦终于开始化为现实——平安好医生诞生。但谁能想到,今天的平安好医生看似顶着”中国互联网医疗第一股”的帽子,但实际上已经变成了平安自身保险业务的”附庸”。

早在平安好医生2018年4月发布的招股说明书显示:其”家庭医生服务”业务几乎完全是由平安集团采购,前三年直接贡献占比分别达到100%、100%、97%。

王涛在董事长致辞中也提及,”与商业保险的合作及会员制,是家庭医生服务商业化的重要方向,是目前家庭医生板块的主要收入来源”。高度依赖所产生的后果,自然是议价权的丧失。尽管健康商城营收上升,但其2018年毛利率由11.7%下降到了10.8%。

在2019年年报中,按产品和服务总计金额来看,包括平安寿险、平安产险、平安健康险等在内的关联方在平安好医生消费了22.48亿元。

平安好医生偏离自身医疗服务的初衷而逐渐沦为保险的”附属品”,或许是其无法盈利最本质的原因。虽然以行业现状来看,互联网医疗扮演的只是一个”配角”,但如果企业真的把互联网医疗服务当成”配角”,那它已经注定要失败了。

在”药”和”诊”方面,互联网更加擅长的显然是”药”。

“药”最主要在于流通,而电商巨头们不管是”天赋”还是资本实力都比普通玩家拥有更多的优势,也是独角兽们难以逾越的一堵高墙。

另外药品与最近火热的生鲜拥有一个相同的需求属性:及时性。不同的是:生鲜是供给端的问题,产品容易腐烂变质;而药品则是因为病人的需求变化,如果是一些小病,两三天的配送时间很可能药还没送到病已经好了。

在这方面美团饿了么等本地生活平台反而拥有自己的优势,他们可以通过和本地药店合作,加上自己庞大的线下配送队伍,小时达更能满足消费者需求。

“诊”并不是互联网所擅长的,甚至可以说存在缺陷。

首先”诊”的重要组成要素有两个:医生和病人。

互联网的最大作用在于实现了需求端的规模化需求,在病人方面互联网可以做到最大程度的集聚,但是对于供给端的问题反而力有不逮,而医疗领域的问题恰恰出在供给端。

在医生方面,从医生的引入、培训以及执业过程中的监管,需要承担高昂的成本和风险,这导致医生的供给资源是稀缺的,而且互联网也很难大规模量产,但是互联网企业们可以挖墙脚,用多点执业的模式把公立医院培养好的医生直接挖过来,显然能节省不少成本。

“诊”同样是一个过程,中医讲究望闻问切,西医的基本功则为视触叩听。不管哪一种,都需要在现实世界的物理空间中进行,而互联网作为中间渠道的强行加入,对于双方来说反而起到了割裂的反作用。要知道即便线下都有误诊的发生,线上发生误诊的概率可能会进一步增大。

也就是说互联网把”诊”的效果削弱了,以至于目前的在线问诊最多只能满足消费级医疗需求。不过另一方面,互联网在”诊”方面也拥有自己的优势,可以改善 医患之间信息不对称、地区医疗资源分布不均、分级诊疗不完善等问题。

最后,如果把目前的”药”与”诊”的现状结合来看的话,或许慢病管理会是一个不错赛道。

首先慢病管理在医疗行业更具优势。医疗行业的缺点是低频,优点是刚需。而慢病由于病程长、发病高、用药周期长的特点,恰恰成为高频,刚需的存在。

另外市场需求也是绝对存在的,中国慢病患者数量众多,仅糖尿病、高血压患者就占据了总人口的23%,而且仍在增长,随着老龄化社会的到来,未来只会更高。

在诊疗方面,慢病更多的是复诊,医生对病人的情况大都比较了解,可以有效降低对于线上诊疗的要求,当然,为了保证诊疗质量,可以采用线上+线下诊疗的形式。”药”方面医药电商也可以承担大部分需求。

不过,目前慢病管理仍然处于发展的初期探索阶段,市场上鲜见发展成熟的慢病管理企业,也缺乏能真正解决用户需求且体验良好的服务,体系并不完善。

不过从另一个角度来说,这同样是一片尚未开发的蓝海,企业或许可以以此为突破点,形成互联网医疗的闭环,在慢病管理领域发现互联网医疗的”ONE PIECE”。

向善财经原创稿件,订阅号ID:IPOxscj,商务转载合作联系:a913613543,转载保留版权信息违者必究。

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/10639.html